2026世界杯竞猜(中国)官网 日系车灵魂交给中国,日本供应链收歇

“你们去调研过的丰田STM那处,出现了中国供应商的东谈主,但不笃定是芜湖跃飞如故浙江金发。”

当泰国一又友给我显现这条音问时,我果然吃惊。尽管街头丰田铂智3X或日产N7这样的日系车,简略一拆就是中国零部件,但如若说中国零部件依然打穿日系车国外基地,那如故有些出乎猜测。

STM是暹罗丰田制造有限公司(Siam Toyota Manufacturing)的缩写,位于泰国曼谷东部的北柳府Gateway工业园区,产物从卡罗拉、雅力士到Fortuner等等。

2024年夏,咱们汽车公社/C次元团队也曾在泰国调研一周,以中国车企为主要不雅察对象,覆盖了上汽、广汽埃安、长安、长城、哪吒等企业,彼时比亚迪泰国工场尚未开张。趁机,咱们也去曼谷隔邻的丰田分公司以及日系4S店踱步了一圈。

两年后,并莫得出现咱们猜测的“中国供应链在东南亚死战日本供应链”场景,而是径直就在当地已毕了供应替代。

咱们看到的供应链之战是根,而枝杈则是日系车销量战败,2025年日系车阛阓份额跌至9.67%,较2020年的23.1%缩水过半;树干等于正在大限度发生的产业干涉立异。

《日经新闻》运行用焦躁的笔触来描写这一切,用“Keiretsu(系列)瓦解”来形容这一趋势,以为比整车销量更致命的,是那些日系车的“内脏”和“灵魂”,正加快被中国产业链替换。

而尼得科(Nidec)等日本零部件巨头的作秀丑闻本色,第一层是企业的玷污;第二层是一个泼辣真相:当生计压力大到一定过程,“工匠精神”也会被逼成“躬匠精神”;第三层是与“日系车灵魂交给中国供应链”酿成呼应。

日系供应链的寂寥,不单是输给了敌手,更是输给了一个时期。

日本供应商集体失血

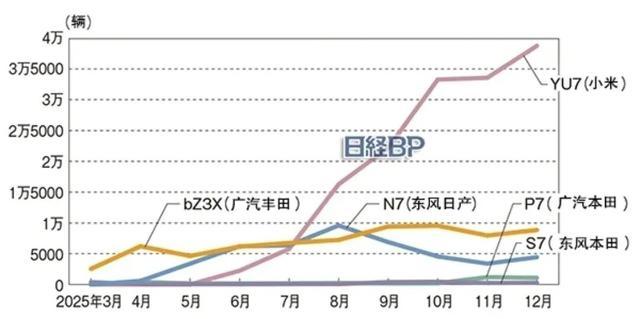

“广汽丰田铂智3X在4月销量从头追忆五位数!”

10,027辆,铂智3X国内零卖销量创下了新记载,极端了旧年10月和11月。这是广汽丰田的荣耀,是丰田中国的色泽,以致也不错是丰田总部的答允,但毫不是统统这个词日本汽车产业链的喜信。

2025年3月,铂智3X问世,便掀翻了一场千里默的地震。弗迪、中创新航和正力新能的能源电板,Momenta的智驾算法,禾赛的激光雷达,德赛西威的域限制器……哦,电机是著作来源阿谁堕入作秀丑闻的尼得科,但径直提供电机的公司,是广州尼得科汽车驱动公司,广汽也占有合伙股份。

多名分析师测算,这款车中国零部件的占比接近九成。这意味着,丰田在中国卖了这样多年车,第一次造出了一辆“披着丰田壳的中国车”。

这不是丰田的抗击,而是求生的本能。

2020年中国通过新能源换谈超车之后,中外汽车产业的优劣势便攻守易形。从那之后,日本高校与机构流畅拆解中国新能源车,从五菱宏光MINI到比亚迪海豹等等,但都以瞻仰“资本是日本无法企及”而告终。

2022年,比亚迪与丰田纯电车型的价钱差约为200万日元(约合东谈主民币10万元),与日产的差距更是高达300万日元。

在价钱战打到血肉依稀的中国阛阓,这样的差距等于径直宣判死刑。到2025年,日系纯电车型凑合将差距缓慢到20万日元区间——代价是供应链的大限度“去日化”。

铂智3X之后,一汽丰田bZ5延续了这沿途线。即便2026年的铂智7将日系零部件比例拉回到三成阁下,但举座标的已不成逆转。日产的N7一样如斯,东风日产开拓的这款纯电轿车,从三电系统到智能座舱,中国供应商的烙迹无处不在。

这种转向的径直后果,是日本原土及中国境内的日系零部件供应生意绩断崖式下滑。把柄日本帝国数据库2025年5月发布的汇报,2024财年日本汽车零部件制造商收歇案件达32件,同比增长33.3%,创下当年10年最高记载。2025年前四个月,收歇案件接续督察高位,达11件。

日本发条、矢崎总业等老牌供应商已运行计帐或关闭中国工场。三菱电机、松劣等巨头纷纷剥离汽车业务。这不是结构鬈曲,这是系统性失血。

背后的逻辑很肤浅:中国零部件企业的资本上风达到30%至40%,反应速率更是碾压级——中国厂商从接单到量产仅需10个月,而日系企业需要一年半以上。更让日本东谈主感到怯怯的是,质料差距正在归零。丰田合成副社长安田洋公开承认“依然莫得差距”,万宝井社长平中勉直言“越来越嗅觉不到分手”。

当质料、资本、速率三个维度全部失守,日系供应链的溃退就不单是是价钱战的收尾,而是工业体系竞争力的全面塌陷。

阿谁像眷属树一样精密、紧闭、睥睨众人的日系供应链体系,正在中国资本、效果和质料的三重碾压下分化瓦解。

战场外溢:包抄日系后花圃

如若说日系车在中国阛阓的战败是一场猜测之中的风暴,那么中国产业链在东南亚的渗入,2026世界杯竞猜(中国)官网则是一场对日系“后花圃”的精确突袭。

东南亚,这片日系车统领了半个世纪的地盘,曾是日本供应链最坚固的国外堡垒。从曼谷的丰田工场到雅加达的本田拼装线,从马尼拉的三菱售后集结到胡志明市的电装零部件基地,日本车企和供应商构筑了一个紧闭、自洽、利润丰厚的产业生态。

但这个生态正在被中国供应链从底部瓦解。

投注平台app中国官网下载率先是中国整车厂的涌入。比亚迪在泰国罗勇府的工场2024年投产,年产能15万辆;长城汽车在泰国罗勇的工场鼎新完成后,已成为右舵车出口基地;哪吒、长安、广汽埃安纷纷在东南亚建厂。

这些中国品牌带来的不仅是整车,更是背后的供应链体系——从电板包到电机限制器,从座椅到线束,中国供应商以“组团出海”的形状同步落地。

更笼罩但更具杀伤力的,是中国零部件对日系车东南亚工场的渗入。

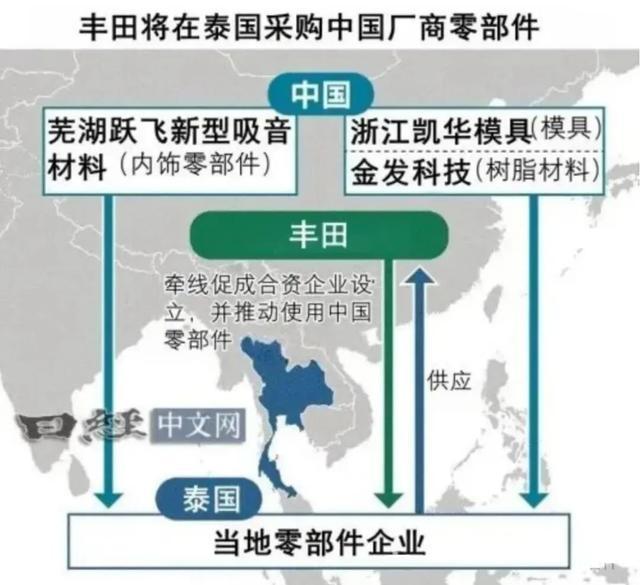

就在丰田泰国分娩基地,芜湖跃飞从内饰零部件鸿沟运行渗入,为丰田在当地提供新式吸音材料;而浙江凯华模具提供了模具,金发科技则孝顺树脂材料。

日本企业也并非单纯采购中国元件,也会穿针引线成立合伙企业,实诈欺用优质低资本的中国零部件。

一家日本二级供应商驻曼谷的销售司理向我抱怨:“以前这里的日系工场只用日本供应商,当今他们明说不降价就换中国货。咱们的利润依然被压到只剩3个点。”

摩根士丹利的谈论汇报将2025-2030年界说为第二阶段,即“日系零部件企业与中邦原土企业手艺竞争加重期”。

但在东南亚,这一竞争早已提前尖锐化。中国企业的上风不仅是价钱,更是托付速率。日本供应商修改一个模具需要三个月,中国企业三周就能完成。在电动车迭代以月为单元筹划的今天,速率就是生命线。

日系供应链在东南亚的失守,比在中邦原土更具记号意念念。因为东南亚不仅是一个阛阓,更是日系车众人利润的要害支捏,是考试日本制造竞争力的试金石。当这块石头运行破碎,统统这个词日系供应链大厦的根基都在动摇。

反过来,让日本制造业感到答允又动荡的是,日系供应商异日的前途,反而有可能是中国整车品牌的“营救”。

2026年2月6日,日本武藏精密工业株式会社通过其中国子公司(武藏精密汽车零部件(中山)有限公司),文书获取比亚迪MPV夏的大额订单,中枢产物包括吊挂用滚珠斟酌和转向用横拉杆端头。

据财年汇报(限制2025年3月),该公司对比亚迪的销售额预测将达到60亿日元(约合东谈主民币3亿元)。

在此一个月前,丰田合成株式会社在其官网发布官方新闻稿,致密文书其帘式安全气囊被中国高端电动汽车品牌智己汽车(IM Motors)的LS9车型承袭,这是丰田合成初次获取中国车企的安全气囊订单。

王朝更替不是公谈对决

正如火枪皆发让冷武器时期的骑士冲锋透彻崩溃,日系供应链的坍塌,从来不是一场公谈的干戈。

制造业的终极对决在于:限度、速率与生态的降维打击。

从名义看,这是一场对于资本、质料、托付速率的竞争。但深层逻辑是两种制造业形而上学的碰撞:日系的“精密保守主见”对阵中国的“换谈迭代主见”。

日本制造业的巅峰时期,配置在三个支捏之上:精益分娩、系列紧闭生态、渐进式创新。丰田分娩形状曾是众人制造业的圣经,但它的精妙之处在于“褂讪的效果”——在手艺门道明确、阛阓变化迟缓的时期,这种模式能将质料和资本限制到极致。

问题是,汽车产业正在阅历百年未有之变局。电动化、智能化、网联化的手艺迭代速率,远远超出了日系供应链的妥贴材干。当中国汽车品牌快速迭代车型、常常OTA功能时,日本供应商那套“三年改款、五年换代”的节律,就像马车在高速公路上决骤。

中国供应链的真确上风,不是低廉,而是“奇”与“快”——“奇”是匠心独具,从电动化和智能化换谈超车;快是更快地试错、更快地量产、更快地限度化。从接单到量产10个月 vs 一年半以上,这种差距在传统燃油车时期省略不致命,但在电动车时期,意味着中国供应商不错在日本敌手完成一次改款的时刻里,完成两轮产物迭代。

限度上风则进一步放大了速率上风。中国新能源汽车年销量已打破1500万辆,众人占比极端60%。如斯宽阔的阛阓容量,让中国零部件企业不错在极短时刻内摊薄研发资本,酿成正向轮回:更多订单→更低资本→更多研发插足→更强手艺上风。

日系供应链堕入的是反向轮回:订单流失→资本高潮→研发收缩→竞争力着落。这亦然为什么三菱电机、松下要剥离汽车业务,日本发条、矢崎总业要关闭中国工场——他们依然看到了结尾。

尼得科近期的作秀事件,是这个结尾的注脚。当一家日本电机巨头运行数据作秀,流露的不是个别企业的谈德短处,而是一个体系在巨大压力下的系统性变形。当“工匠精神”被逼到墙角,它就会异化为“躬匠精神”——用鞠躬代替改进,用作秀掩盖阑珊。

摩根士丹利预测的第三阶段(2030年后),是中国零部件企业全面进入众人阛阓,酿成“中国主导、多元并存”的众人供应链时势。这个预测正在加快成为试验。从匈牙利到巴西,从泰国到墨西哥,中国供应链的国外产能布局已全面铺开。

但咱们必须理解:中国供应链的到手,目下更多是“限度上风”和“速率上风”,而非皆备的手艺碾压。在车规级高端芯片、基础工业软件、高端精密传感器等鸿沟,日本及西方企业仍有深厚的积存。

如若清闲于现存上风,中国产业界可能重蹈日本“失去三十年”的覆辙——在取得阶段性到手后堕入旅途依赖,最终被自后者取代。

众人汽车产业链的重构才刚刚运行。日系供应链的倒下2026世界杯竞猜(中国)官网,不是中国的到手,而是旧范式的驱逐。真确的赢输,将不才一场手艺革射中决出。